こんにちは、こうすけです。

2020年11月に県民共済住宅で建てた家が完成し、現在は新居で生活しています。

マイホームに欠かせない住宅ローン。

変動金利と固定金利、どちらにするか迷っていませんか?

そんなとき、住宅ローンのことなら銀行に相談してみようと思うかもしれませんが、あまり意味がありません。

銀行は住宅ローンの提案をするのが仕事じゃないの?と思うかもしれませんが、提案してくれる担当者はごくわずかです。

基本的に銀行はあてにならないので、あなた自身が固定金利と変動金利のどちらがいいかをしっかりと考え、選択するようにしましょう。

そこで今回は、銀行員が金利提案をしてくれない理由と、大半の人が選ぶ変動金利のリスクについて解説していきます。

- 銀行員が金利の提案をしてくれない理由

- 変動金利・固定金利を選ぶ人の割合

- 変動金利のリスク

を知りたいという方は、このまま読み進めてください。

それでは、早速本編をどうぞ。

銀行員が金利提案をしてくれない理由

まず最初に、銀行員が金利の提案をしてくれない理由を説明します。

理由は簡単で、銀行員は将来の金利予想ができないからです。

アナリストという専門の職種もありますが、アナリストでも必ず当たるというわけではありません。

住宅ローン担当者はアナリストではないので、なおさら金利予測はできないというのが実情です。

つまり、はっきりしたことがわからないから提案できない、ということです。

銀行員は提案しない

では、お客さんから住宅ローンの相談をされるとき、銀行員はどのように話をするのでしょうか。

答えは、お客さんの様子を見ながら話をする、です。

詳しく見ていきましょう。

住宅ローンを借りる人は、次の4つのパターンに分類することができます。

- 固定金利に決めている

- 変動金利に決めている

- 固定金利と変動金利どちらにするか迷っている

- まだ調べていない

このうち、①と②のパターンの人はすでに選ぶ金利を決めてきているので、銀行員は金利提案する必要がありません。

③の迷っている人は、迷っているとはいってもどちらかに心が傾いていることがほとんどです。

変動金利に興味がある場合には、

「いまは金利が低いので変動金利で借りる人が多いですよ」と言い、

固定金利に興味がある場合は、

「いつ金利が上がるかわからないので、固定金利のほうが安全ですよ」と言い、

お客さんが気になっている金利のほうへ後押しします。

④のまだ調べていないという人は、実際のところほとんどいないと思います。

大事なマイホームのことなので、事前に調べている人が大半です。

仮に調べていない人の場合は、まずは固定金利・変動金利のそれぞれのメリット・デメリットをします。

ずるいやり方に見えるかもしれませんが、銀行員には金利予測ができないので仕方ありません。

「金利はしばらく上がりませんよ」と言って変動金利を選んでもらったのに、その後金利が上がってしまったら目も当てられませんからね。

逆も同じです。

ですがたまに、本当に決められないという人がいるので、そういう時は世間の数字を使います。

人は迷うと、他の人と同じような選択をしたくなるものです。

では実際の金利の選択割合を見ていきましょう。

変動金利を選ぶ人が85%

国交省が発表している、令和元年度 民間住宅ローンの実態に関する調査結果報告書によると、金利の選択割合は次のとおりです。

H30年度(2018年)の金利選択割合

- 変動金利型:60.5%

- 固定金利期間選択型:24.3%

- 全期間固定金利型:5.3%

- 証券化ローン:9.9%

平成30年度(2018年)の調査によると、変動金利を選んでいる人は60.5%なので、多くの人が変動金利を選んでいることがわかります。

ですがよく見てみると、変動金利を選んでいる人が約85%もいます。

詳しくみていきましょう。

さらに詳しく

証券化ローンは、フラット35のことです。

固定金利期間選択型は固定金利!?

ポイントは固定金利期間選択型です。

固定金利期間選択型が固定金利のように見えますが、変動金利と考えたほうが正しいです。

なぜなら、最初の固定金利期間が終わると、変動金利にするか、そのときの固定金利を選ぶしかないからです。

当初の固定期間の年数の割合を見てみましょう。

これも令和元年度 民間住宅ローンの実態に関する調査結果報告書のデータです。

当初固定期間の年数割合

- 2年:7.5%

- 3年:15.9%

- 5年:4.6%

- 10年:62.6%

- 10年超:8.7%

- 10年以下その他:0.7%

大半の人が固定金利の期間を10年以下にしていることがわかりますね。

10年間金利が上がらなければいいですが、上がり始めると影響を受けてしまいます。

迷うと変動金利をすすめられる

85%の人が金利変動の影響を受けるプランで住宅ローンを組んでいることがわかりました。

こうなると銀行員としては変動金利をすすめたほうが楽です。

はっきりと変動金利をすすめないとは思いますが、さりげなく誘導されると思います。

変動金利を選んだらいけないというわけではありませんが、こういう銀行員の心理を把握してから話を聞くと、心構えができていいと思いますよ。

変動金利は選ばないほうがいいの?

いままでの話の流れでわかると思いますが、僕は変動金利はリスクが高いと思っています。

じゃあ変動金利を選ぶ価値がないかというと、そうではありません。

いま(2021年9月25日時点)は金利が0.45%ぐらいとかなり低いので、選ぶ価値は十分あると思います。

ですが変動金利を選ぶ場合は、きちんとリスクを把握し、変化があったときにすぐ動けるよう準備することが必要です。

変動金利のリスク

具体的に変動金利のリスクを見ていきましょう。

変動金利におけるリスクとは、もちろん金利上昇リスクです。

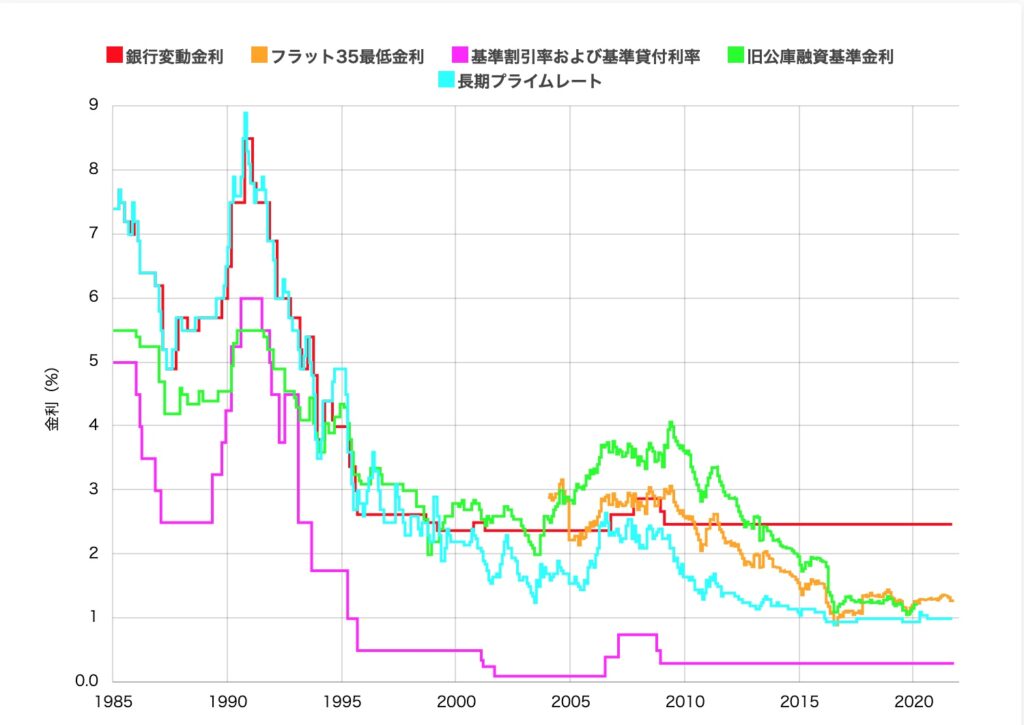

歴史的に見てめちゃくちゃ低い今の金利水準

今はかなり低い水準です。

僕は今年34才になりますが、親が住宅ローンを組んだ30年前ぐらいのときは8~9%という水準でした。

さらに詳しく

いまの金利が高く見えるかもしれませんが、ここから各銀行が割引をして0.4%台という低い水準になっています。

ですが、当時はそれが当たり前で、しかもあまり困らなかったと思います。

理由は2つです。

- 毎年のように給料が上がっていた

- 預金金利が高かった

給料が上がり続ける保証があれば、金利が高くても住宅ローンを借りられますね。

また、当時は預金金利5%超えは当たり前で、中には8~9%という金利がつく商品もありました。

若い方はピンと来ないと思いますが、いまの金利水準はめちゃくちゃ低いということを覚えておきましょう。

なぜ金利が低いの??

では、いまはなぜ金利が低いのでしょうか。

答えは、景気が悪いからです。

景気が悪いときに金利が高いと、ローンを借りて家を買ったり、車を買うといったことを考える人が減ってしまいます。

消費が減ると景気がさらに悪くなるので、景気が悪いときは金利を下げる政策がとられます。

- バブル崩壊

- リーマンショック

- 東日本大震災

- コロナショック

など、いろいろなことがあり景気がよくならず、金利を上げられなかったということですね。

金利をどうやって下げているの?

若干難しい話になってきましたが、がんばってついてきてください。

特に変動金利を考えている人は、必ず理解しておかないといけない話です。

現在は、金融緩和により金利を無理やり引き下げている状況です。

日銀が大量の債券を買い、金利を下げています。

- 債券価格が上がると金利が下がる

- 債券価格が下がると金利が上がる

という関係です。

ピンと来ない人は、そういうものだと思って覚えてください。

つまり、いまは買い手(日銀)がいて価格が上がっているので、金利が低いということですね。

金利はこれからどうなるの?

つづいて、これからの金利がどうなるかについて考えてみます。

金利予測はプロにも難しいという話をしましたが、金利は今後上がっていく可能性が高いと僕は予想しています。

なぜなら、いつかは金融緩和をやめないといけないからです。

日銀が債券を買いまくるというのは異常事態で、日本の景気が良くなっていけば正常な状態に戻す必要があります。

正常な状態に戻すには2つのステップがあり、

- 毎月の債券購入額を減らす

- 保有している債券額を減らす

の順番で進んでいきます。

2つのステップに分けるのは、債券購入額を減らし、同時に保有している債券を売ってしまうと、債券価格が急に下がり(金利急上昇)、金利をコントロールすることができないからです。

さらに詳しく

「taper」=次第に小さくする、という意味のようです。

金融緩和がすぐ終わるということは、いまのところないと思います。

最初は物価が2%上昇したらやめることを目標にスタートしましたが、コロナなど予想外の事態もあり、見通しがつきにくくなっています。

ですが、いつか金融緩和が終わることはまちがいなく、日銀という債券の買い手がいなくなれば価格は下がり、金利は上がっていくと予想できます。

もっと言うと、日銀は保有している債券を減らしていかないといけません。

つまり、売る必要があるということです。

いつから金利が上がるかはわかりませんが、以上が僕が金利が上がっていくと思っている理由です。

変動金利を選ぶときの注意点

いま説明した金利上昇リスクはあるものの、変動金利は引き続きかなり低い水準です。

なので、リスクを理解したうえで変動金利を選ぶのは、選択肢としてはあると思います。

変動金利を選ぶときの注意点は次の3つです。

- 毎月金利をチェックする

- 金利が〇%になったら固定金利に切り替える、ということを決めておく

- 日本だけでなく、海外の経済情勢も把握しておく

いつ金利が上がるかわからないので、毎月の金利チェックは必須です。

そして変動金利が上がれば固定金利も上がるので、事前に〇%になったら切り替える、と強く決めておきましょう。

また、日本よりアメリカやヨーロッパが金融緩和の終了は先行すると思います。

どういう影響が出るか参考になるので、ニュースなどにアンテナを張っておくといいですね。

毎月の金利チェックは地味にめんどうですし、金利が上がってから固定金利に切り替えるのは決断力が必要です。

まとめ:固定金利か変動金利かは、自分で選びましょう

無責任なまとめに見えるかもしれませんが、固定金利にするか変動金利にするかは、あなた自身が選ぶしかありません。

銀行員は金利予測ができませんし、プロであるアナリストでも確実な予想はできません。

金利を選ぶための基礎知識は今回の記事で身につくので、いろいろと考えたうえで、最後は自分で判断しましょう。

固定金利か変動金利かを選べば、あとはどこの銀行の商品がいいかを選ぶだけです。

いまは便利な比較サイトなどもあるので、ある程度簡単に絞りこめますよ。

- 住宅ローン比較と金利ランキング:比較サイト

- モゲチェック

:あなたが借りられる最も低い金利のローンを無料で探してくるサービス

その理由は、県民共済住宅の住宅ローンは埼玉りそな銀行が最強な話をご覧ください。

最後に

最後までご覧いただき、ありがとうございました。

今回の内容は少し難しかったかもしれません。

債券の価格と金利の関係や、金融緩和について気になる方は、自分でも調べてみると理解が深まると思います。

住宅ローンに関するおすすめの本は【銀行員がおすすめする】住宅ローンの本質を勉強できる本で紹介しているので、参考にしてみてください。

それでは、家づくりを楽しんでください。